シェアハウスも普通の賃貸物件も、おうちに住むためには保険に入る必要がありますよね。

でも、いったい何のために必要なのか…。

まあ必要なのはなんとなく分かるんですけど、「どんな時に補償されるのか」「どんな時のために保険に入っているのか」ちゃんと説明できるかと言われたら怪しいレベル。

そこで、入居する際に必要な“保険についてのいろは”をまとめてみました。

一緒に保険についての知識を深めていきましょう・ー・!

そもそも保険とは?

自動車保険、火災保険、傷害保険、医療・介護保険…などなど、いろんな種類がある保険。

そもそも保険とは、

将来起こるかもしれない危険に対し、予測される事故発生の確率に見合った一定の保険料を、加入者が公平に分担し、万一の事故に対して備える相互扶助の精神から生まれた、助け合いの制度。(一般社団法人 日本損害保険代理業協会より)

これから起こるかもしれない事故や災害から守るための、一番合理的な防衛策とも言われているのが保険なんだそう。

そして、入居の際に必要なのがこの保険。

住宅保険です。

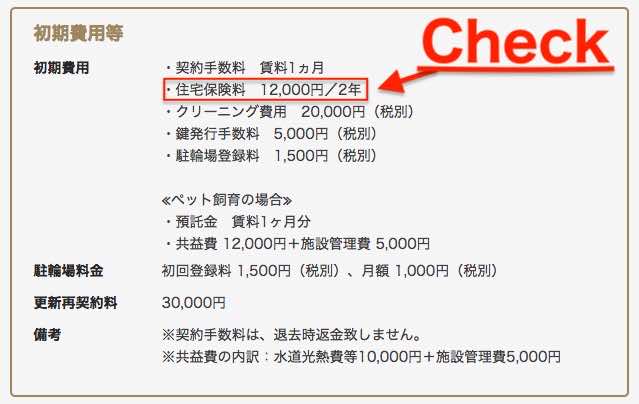

何も考えずとも初期費用に含まれていることが多い住宅保険。はたして住宅保険って本当に必要なものなんでしょうか?

住宅保険は本当に必要なもの?

まず住宅保険とは、住宅にかける、おもに「火災保険」と「地震保険」のことを言います。

「火事と地震さえ起きなければ入る必要ないんじゃね?」と思う人もいるかもですが、実は住宅保険の補償範囲は意外と広い!

●火災・地震・水災・雪災・落雷

●自動車が家に突っ込んだ際の倒壊

●給排水設備による水濡れが原因の損害

●模様替えで落として壊してしまった家具

●盗難…などなど

また、もし住宅保険に未加入で火災が発生した場合。本来補償されるはずの「建物再建費用」「家財購入費用」の全てを自分で負担することになってしまいます。

それに、「寝タバコ」や「ガスの消し忘れ」など、自分の不注意で火事が起きた場合は、自分の部屋以外で延焼したもの(隣家など)の損害賠償も請求されてしまうことに…。

これは考えるだけで恐ろしいですよね。。

建物火災は1日約100件起きている!

総務省消防庁の「火災の概要」によると、令和4年(1〜12月)で確認できている火災は、年間36,375件。1日あたり約100件。14分ごとに1件の火災が発生していることになります。

ちなみに出火原因の1位はたばこ。2位はたき火だそう。

| 1位 | たばこ | 3,208件 |

|---|---|---|

| 2位 | たき火 | 3,140件 |

| 3位 | コンロ | 2,773件 |

| 4位 | 放火 | 2,235件 |

| 5位 | 電気機器 | 1,958件 |

住宅保険は義務づけられているわけではないんですけど、建物火災だけでこんなにリスクがあると考えると、最低限の保険には加入しておいた方がよさそう。

住宅保険(火災保険)の相場は2年間で8千円〜2万円ぐらい。

年間4千〜1万円で「生きるうえでのリスク」から守られるわけなので、そこまで高い金額じゃないはず。

そもそもシェアハウスは初期費用に住宅保険が含まれているところが多いので、知らず知らずのうちに守られていることがほとんどです。

もっと詳しく!「火災保険とは?」

少し詳しく「火災保険」と「地震保険」について調べてみましょう。

まず火災保険とは、“建物”と”動産“を補償する保険のこと。

ここでいう建物と動産の意味合いは以下の通りです。

| 建物 | 住宅本体や、家に付いている車庫や門などの「建物に付帯して動かせないもの」 |

|---|---|

| 動産 | 家具家電・洋服・カーテンなど「建物の中にあり動かせるもの」 |

簡単に言うとこの2点を補償してくれますが、補償される対象は保険の種類によって違います。

①建物のみ

②動産のみ

③建物+動産

火災保険といっても、保険の対象が“建物のみ”“動産のみ”の場合もあるので、「損害時に片方しか補償されなかった…。」というケースもあるそう。。

「そもそも火災保険に入ってなかった!」ということはないと思いますが、加入している火災保険の補償対象の種類は何か、知っておくことに越したことはないと思います。

もっと詳しく!「地震保険とは?」

火災保険に比べてマイナー感が否めない「地震保険」。

地震保険とは、通常の火災保険では補償されない損害を補償する保険のこと。(主に地震や津波を原因とする火災・損壊等の損害を補償。)

また火災保険と大きく違うのは、火災保険は単独で加入することができても、地震保険は単独で加入することができないこと。

必ず火災保険とセットでの加入になります。

シェアハウスの契約でよく見る「住宅保険」には、火災保険も地震保険も含まれていることが多いです。

気になる場合は、地震保険が含まれているのか調べてみるのも良いでしょう。

もしシェアハウスに住宅保険が付いていなかったら

シェアハウスによっては住宅保険、および火災保険や地震保険が付いていない物件もあります。

もし保険が付いていなかったら、自分自身で保険を選ばなければなりません。

ただその場合、建物を補償する保険はシェアハウスのオーナー・運営会社が決めているのが一般的で、「動産」のみの保険を選べばいい。ということが多いそう。

こういった契約はシェアハウスによって違うので、実際に入居する前に一度確認しておきましょう。

Twitterからみる一般の人の声!

最近は自然災害(地震や雷など)が多いからか、火災保険に関するツイートをよく見ます。

賢い人ほど上手く住宅保険(火災保険)を利用している感じがするので、その一例をちょっと紹介しますね!

ここ数日の落雷で家電が壊れた人が結構いるみたいですが、火災保険に入ってるなら場合によっては保険がおりるので確認してみてください!こういう時のための保険だよ!

壊れた家電の種類や保険の内容によっては降りない場合もあるのでちゃんと確認してね!— マガイト@逆ガタ欠席 (@mamelong_ss) August 23, 2020

shinさん、こんにちは!

赤子が割ったテレビは火災保険で直せますよ✨その他家電も、経年劣化以外の理由で壊れたものは対象になります。我が家も先日10年ものの洗濯機が壊れましたが、原因が100円玉だだったので全額火災保険がおりました😄

ケースバイケースですが試してみる価値はあるかと‼️— ひらりー🦋@育休応援コンサルタント (@Love_Parenting) August 18, 2020

なかには、「日本の火災保険と自動車保険は、お金を払ってでも十分なメリットのある数少ない保険だから入っといた方がいい!」という声も。

実際、赤子が壊したテレビまで補償してくれるなら保険に入っとくが吉ですよね。

何か困った出来事があった場合は、住宅保険でなんとかならないか確認してみるのもいいかもしれません。

補償された時に気付いた保険の大切さ

住宅保険じゃないんですけど、ぼくは某医療保険に23才ぐらいの時に加入しています。

20代のうちは病気して入院することはないだろうけど、毎月の保険料が安くすむ若いうちに加入しておこう。といった理由です。

そしたらその後すぐ、急性アルコール中毒で救急車に運ばれて入院したんですよ。

1泊の入院とMRI等の検査を受けて3万弱の出費。

でも、医療保険の補償が受けれたのでお金が戻ってきました!

入院なんてすることない。と思っていただけに、「保険に入っててよかったな。」と痛感。

きっとこれは、シェアハウスの住宅保険でも同じだろう。と、ぼくは思います。

“もしも”が現実になる前に、必要と思う保険はちゃんと調べておきましょう!

シェアパーク編集部